Skogsavdrag är en av skogsägarens viktigaste skatteförmåner, men det har inte alltid varit helt enkelt att få en tydlig överblick över helheten. Nu blir det enklare, eftersom du i Wakka även kan följa upp skogsavdrag per fastighet.

På blankett 2C, som lämnas in till Skatteförvaltningen, redovisas skogsavdragen som en helhet och specificeras inte per fastighet. Detta kan ha försvårat uppföljningen av enskilda fastigheters situation och gjort det svårare att få en tydlig helhetsbild.

En tydligare översikt över hanteringen av skogsavdrag i Wakka

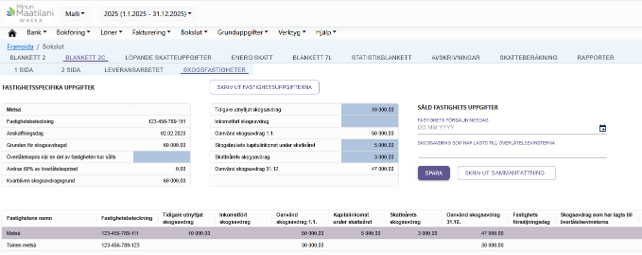

I Wakkas bokslut för jord- och skogsbruk har en ny flik, Skogsfastigheter, lagts till. Den nya vyn ger den tydlighet som efterfrågats i uppföljningen av skogsavdrag, eftersom skogsfastigheterna nu kan granskas var för sig inom samma helhet. (Bild 1.)

Bild 1. Skogsfastigheterna hittar du under fliken för bokslutets 2C-blankett.

På fliken visas alla skogsfastigheter som har sparats på sidan för skogsavdragsunderlag och som berättigar till skogsavdrag. Därmed är uppgifterna lättillgängliga och enkla att hantera utan separata beräkningar.

Till de fastighetsspecifika uppgifterna kan man lägga till ett överlåtelsepris i situationer där en del av fastigheten har sålts. Denna uppgift minskar automatiskt fastighetens skogsavdragsunderlag. Dessutom kan man registrera tidigare utnyttjat skogsavdrag, skogsbrukets kapitalinkomst för skatteåret samt årets skogsavdrag för respektive fastighet. När en fastighet säljs kan även försäljningsdatumet och det belopp av skogsavdrag som lagts till överlåtelsevinsten registreras.

Flexibilitet i hanteringen av återfört skogsavdrag

Den nya funktionen underlättar även hanteringen av återfört skogsavdrag. När en skogsfastighet har sålts kan användaren hänföra det återförda skogsavdraget till en annan fastighet med hjälp av fältet Redovisat skogsavdrag.

Det återförda skogsavdraget behöver inte utnyttjas omedelbart. När det har hänförts till en fastighet följer det automatiskt med fastigheten till kommande år och kan utnyttjas när det är skattemässigt ändamålsenligt. Detta ger större flexibilitet och bättre möjligheter till långsiktig planering vid utnyttjandet av skogsavdraget.

Rapportering stöder skattedeklarationen och helhetsbilden

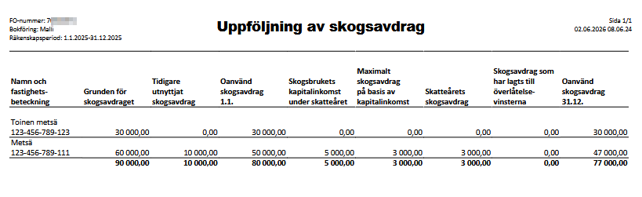

Utifrån de fastighetsspecifika uppgifterna kan en rapport skapas som sammanställer de uppgifter som behövs för avsnittet om uppföljning av skogsavdrag på blankett 2C. På så sätt blir det enklare att fylla i skattedeklarationen och rätt uppgifter finns snabbt tillgängliga. (Bild 2.)

Bild 2. Du kan skriva ut en rapport för uppföljning av skogsavdraget.

Dessutom kan en rapport skrivas ut från fliken Skogsfastigheter som visar grunduppgifter och skogsavdragsuppgifter för samtliga skogsfastigheter under den valda räkenskapsperioden. Rapporten ger en tydlig överblick över skogsavdragssituationen med en enda blick.

Användaren kan fortfarande välja att mata in uppgifterna direkt på blankett 2C, eftersom det nuvarande arbetssättet förblir oförändrat. Den nya fastighetsspecifika uppföljningen erbjuder dock ett betydande mervärde för dem som vill ha bättre insyn och större kontroll över sina skogsavdrag.

Wakkas nya vy Skogsfastigheter gör uppföljningen av skogsavdrag tydligare, mer detaljerad och enklare att hantera. Den ger en bättre förståelse för helheten och underlättar arbetet med skattedeklarationen.

Skogsavdrag i praktiken – skattefördelar på lång sikt

Från kapitalinkomsterna från skogsbruket kan en del av anskaffningsutgiften för skogen dras av som skogsavdrag, vilket minskar den skatt som ska betalas. Storleken på skogsavdraget bestäms utifrån kapitalinkomsterna från skogsbruket. Från och med 2026 kan avdraget uppgå till högst 75 procent av kapitalinkomsten och ska vara minst 1 500 euro. Skogsavdraget får dock inte överstiga det skogsavdragsunderlag som har uppkommit vid anskaffningen av skogsfastigheterna och som minskar i takt med att skogsavdrag utnyttjas. Skogsavdragsunderlaget uppgår till högst 75 procent av skogsfastighetens anskaffningsutgift.

Betydelsen av skogsavdraget blir särskilt tydlig på lång sikt, eftersom det gör det möjligt att skjuta upp beskattningen. När skogen senare säljs läggs det utnyttjade skogsavdraget till överlåtelsevinsten, vilket ökar den beskattningsbara försäljningsvinsten.